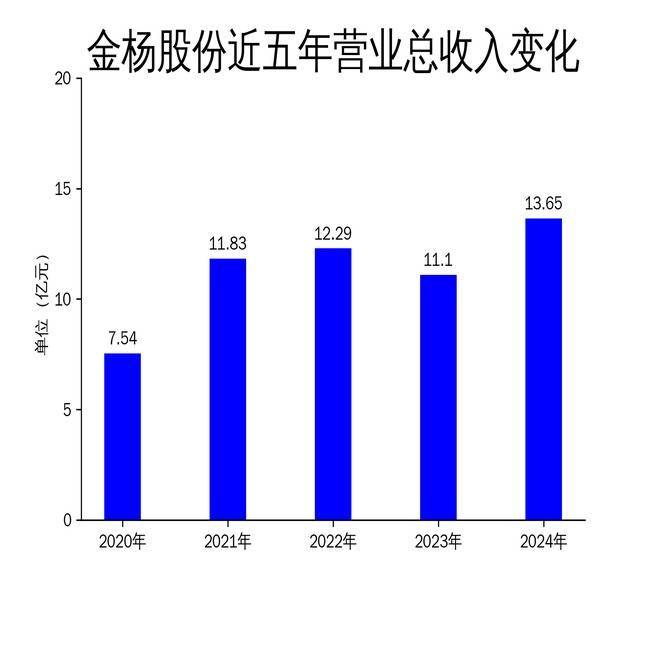

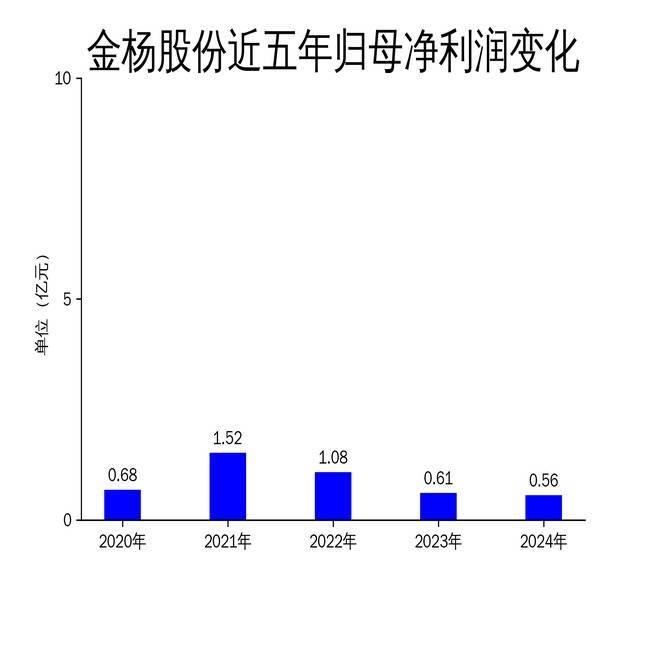

2025年5月5日,金杨股份发布了2024年年报。报告显示,公司实现营业总收入13.65亿元,同比增长22.96%;然而,归属净利润为0.56亿元,同比下降8.07%象泰配资,扣非净利润也下滑9.44%至4315.32万元。尽管营收增长显著,但净利润的持续下滑暴露出公司在成本控制和市场竞争中的压力。作为国内领先的电池精密结构件及材料制造商,金杨股份的主要产品包括封装壳体、安全阀和镍基导体材料,广泛应用于新能源汽车、消费电子和储能等领域。

营收增长背后的隐忧

金杨股份2024年营业总收入达到13.65亿元,同比增长22.96%,显示出公司在市场拓展和产品供应方面的强劲表现。然而,净利润的下降却为这一增长蒙上了阴影。归属净利润同比下降8.07%,扣非净利润也下滑9.44%,反映出公司在成本控制和盈利能力方面的挑战。尽管新能源汽车和储能市场的快速增长为公司带来了新的订单,但原材料价格波动和市场竞争加剧,导致毛利率下滑,尤其是电池精密结构件产品的毛利率表现不佳。

值得注意的是象泰配资,公司2024年的营业总收入滚动环比增长为7.81%,但扣非净利润滚动环比增长却为-5.19%,显示出公司在收入增长的同时,盈利能力并未同步提升。这一现象表明,金杨股份在扩大市场份额的同时,未能有效控制成本,导致利润空间被压缩。

新产品能否成为增长引擎?

2024年,金杨股份在新产品开发方面取得了显著进展。小圆柱全极耳系列产品实现大批量供应,带动了圆柱电池结构件收入的增长。同时,方形盖板产品也开始批量供应,预计将成为未来收入增长的重要来源。公司在新产品上的投入,显示出其对市场需求的敏锐洞察和快速响应能力。

然而,新产品的规模化生产也带来了新的挑战。尽管小圆柱全极耳系列产品的供应量增加,但其毛利率并未显著提升,反映出公司在生产工艺和成本控制方面仍有改进空间。此外,方形盖板产品的市场接受度和竞争格局尚不明确,能否成为公司未来的主要增长点仍有待观察。

公司在新产品开发上的投入,虽然短期内增加了研发和生产成本,但从长远来看,这可能是金杨股份在激烈市场竞争中保持优势的关键。然而,如何在新产品规模化生产的同时,提升盈利能力和市场竞争力,仍是公司需要解决的核心问题。

产能扩张与成本控制的平衡

2024年,金杨股份在产能布局上进行了多项重要投资。湖北金杨电池精密结构件项目和东杨新材年产2000吨镍带及镍合金复合带项目完成厂房建设,预计2025年三季度部分产品开始生产。此外,公司还与孝感市临空经济区管理委员会和厦门火炬高技术产业开发区管理委员会签订了多个投资项目,进一步扩大了产能布局。

然而,产能扩张的同时,公司也面临着成本控制的压力。2024年,公司通过开发新供应商、采用新工艺和新设备,提高了产能利用率和成品率,但这一系列措施并未显著改善毛利率。尤其是电池精密结构件产品的毛利率下滑,显示出公司在成本控制方面的不足。

此外,公司IPO募投项目“高安全性能量型动力电池专用材料研发制造及新建厂房项目”因市场原因和生产工艺调整,建设周期延长至2025年12月31日。这一延期不仅增加了项目的成本,也可能影响公司未来的产能释放和市场竞争力。

金杨股份在产能扩张上的积极布局象泰配资,显示出其对未来市场需求的乐观预期。然而,如何在产能扩张的同时,有效控制成本并提升盈利能力,将是公司未来发展的关键挑战。

亿正策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯